앞으로의 화이자

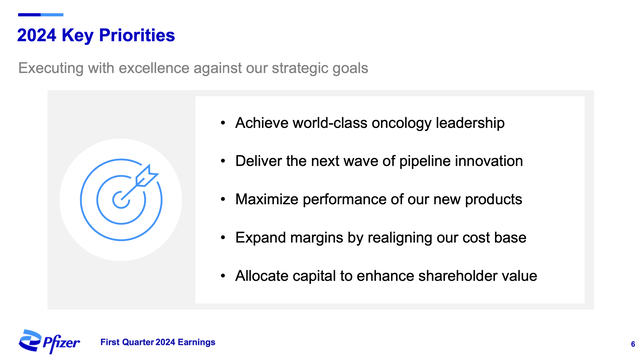

화이자가 100억 달러의 수익 회사가 아니라 600억 달러의 수익 회사임을 받아들이면 몇 가지 사실을 분명히 알 수 있습니다. 회사는 2023년 12월에 Seagen을 인수한 후 2024년의 우선순위를 설정했습니다.

위에 제시된 목표는 종양학 플랫폼에 중점을 두고, 다가오는 제품의 파이프라인을 충분히 유지하고, 수익을 늘리고, 주주와 채무자에게 현금을 반환하는 것입니다.

화이자는 수년간 종양학이 회사의 큰 새로운 지평이 될 것이라고 강조했습니다.

미국에서 매년 약 200만 건의 암 사례가 증가하고 있으며, 이 세그먼트는 지난 20년 동안 PFE에게 19%의 인상률을 보여주었습니다. 이것은 산업의 평균 10% CAGR과 매우 유리한 비교입니다.

이번 분기에도 종양학 수익은 Seagen 포트폴리오 인수의 일부로 전년 동기 대비 19% 증가했습니다. 회사는 2030년까지 치료받는 환자 수를 두 배로 늘리기로 계획하고 있습니다.

화이자의 파이프라인은 다른 어떤 회사보다도 많이 충실하며, 여러분이 볼 수 있듯이, 2024년 첫 5개월 동안 숫자들이 잘 움직이고 있습니다.

화이자는 수익을 지속적으로 새로운 제품으로 대체하는 능력이 뛰어난 제약 회사 중 하나입니다.

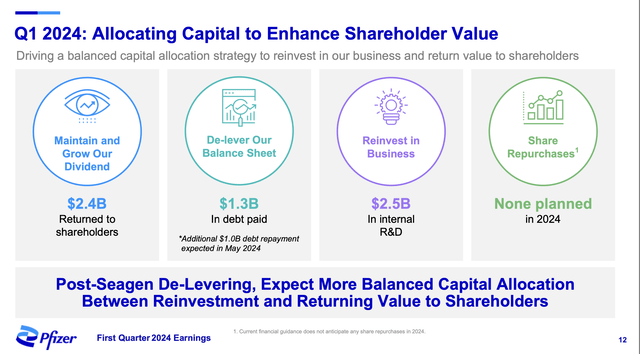

Seagen 인수로 부채가 상당히 늘어났으며, 부채 대 EBITDA가 3.25배의 목표치를 크게 초과했습니다.

부채를 반으로 줄이기 위해서라면, 2023년 초반과 유사한 $300억 정도의 수준으로 돌아가야 할 것입니다. 올해의 속도인 약 $60억의 속도로 계속 부채를 상환한다고 가정하면, 5년이 걸릴 수 있습니다. 물론 Haleon의 약 $100억의 지분을 매각함으로써 현금을 확보할 계획이기 때문에 이를 가속화할 수 있을 것입니다.

올해에는 Pfizer의 배당금이 2.4% 증가하여 분기 배당금이 $0.41에서 $0.42로 올랐습니다.

부채 부담이 중간지점에서의 이익의 80%에 이르기 때문에, 이러한 상징적인 증가가 몇 년간 더 있을 것으로 예상됩니다.

자본 할당 관점에서 첫 번째 우선 순위는 점차적으로 배당금을 지원하고 성장시키는 것입니다.

이것은 위험에 노출되어 있지 않습니다.

- CEO 알버트 볼라 -

결론

화이자 주식은 2024년 수익의 15배에 거래되며 6%를 배당하며 훌륭한 의약품 포트폴리오가 있습니다.

물론 850억 달러의 막대한 인수 후에는 원하는 것보다 조금 더 많은 부채가 남아 있지만, 이는 부족한 부분으로 인해 대규모 인수 이후 소화 기간을 볼 때 이는 흔한 것입니다.

즉각적으로 일어날 수는 없겠지만, 자본 이익이 발생하기를 기다리는 동안 6%를 받으며 높게 팔수 있을 때 까지도 마음편할 수 있습니다.

- from Seeking alpha

과거 실적이 미래 실적을 보장하지 않는다는 점을 명심해야 합니다.

제공된 정보는 정보의 공유이지 투자 조언은 아니므로 참고만 하시기 바랍니다.