모든 경제 상황과 시장 환경에서 풍부하고 신뢰할 수 있으며 꾸준히 증가하는 수입을 꿈꾸시나요?

저는 그렇습니다. 그래서 저희 가족 펀드는 항상 "초안정형 수면 보장(Ultra SWAN)" 블루칩에서 최고의 기회를 찾고 있습니다.

최근에 저는 Realty Income(NYSE: O)를 가족 펀드에 추가할 가능성을 분석했습니다. 이 6% 수익률의 배당 귀족이 고수익 수익 성장 포트폴리오에 훌륭한 추가가 되는 이유를 공유하고 싶습니다.

이유 1: 신뢰할 수 있는 6% 월별 수익률

Realty Income은 제가 2013년 이후로 자산 수를 세 배로 늘렸습니다.

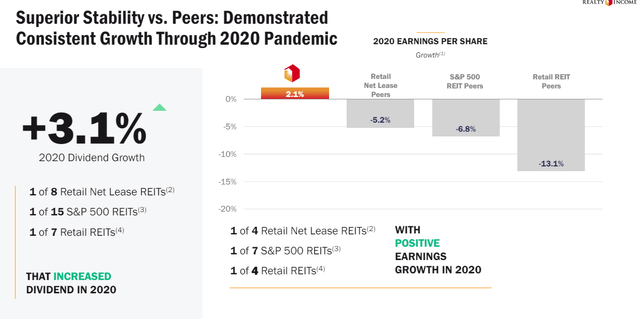

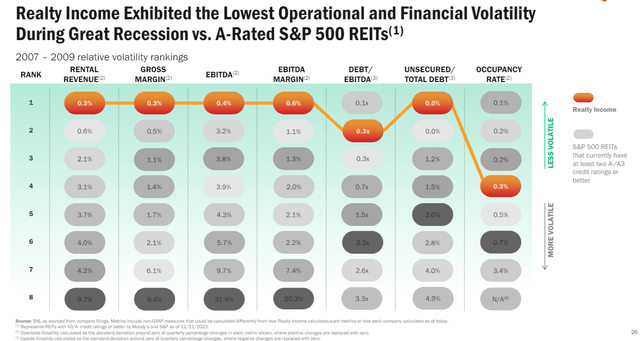

Realty Income은 30년 연속 배당금을 인상해 왔으며, 이는 대공황 동안 배당금을 인상한 18개의 REIT 중 하나입니다.

Realty Income은 유럽 부동산으로 다각화를 시작했으며, 이제 카지노, 데이터 센터 및 산업 부동산으로 확장하고 있습니다.

Realty Income은 몇 안 되는 A 등급의 REIT 중 하나입니다.

이는 자본 비용 측면에서 큰 경쟁 우위를 제공합니다.

Realty Income은 2개의 A 신용 등급을 보유한 유일한 REIT입니다.

Realty Income의 신용 프로필은 매우 강력하여 2015년에는 4.65% 이자율로 30년 채권을 발행했습니다. 오늘날, 해당 채권은 5.6% 수익률로 거래되고 있으며, 이는 당시보다 이자율이 5% 상승했음에도 불구하고 그렇습니다. Realty Income의 현금 흐름은 이자 비용을 거의 4배로 충당했으며, 신용 평가 기관들은 REIT의 경우 2배 이상의 커버리지를 원합니다. Realty Income은 순매입 10억 달러마다 AFFO(조정된 펀드 운영) 주당 성장률이 약 0.5% 증가할 것으로 추정하고 있습니다.

Realty Income의 유기적 성장률은 임대료 인상 기준으로 2%에서 3%입니다. 하지만 연간 50억 달러의 인수로 5%의 성장률을 달성할 수 있습니다.

Realty Income은 거의 모든 상황에 대해 훌륭한 헤지 수단입니다. 낮은 금리? 불황? 높은 금리? 인플레이션? 부동산 운영에 관심이 없는 사람들에게는 진정한 부동산 투자의 정수입니다.

지난 몇 년 동안 Realty Income은 연평균 90억 달러의 인수를 해왔습니다.

Realty Income의 성장 잠재력은 유럽에서만 따져도 현재 자산 수의 약 10배에 달합니다.

트리플넷 리스 사업 모델은 캐나다와 호주(호주에서는 "트리플 넷 프로퍼티 트러스트")에서 인기가 있으며, 아시아에서도 점점 더 인기를 끌고 있습니다.

경영진에 따르면, Realty Income의 미국과 유럽에서만 약 13조 9천억 달러의 주소 지정 시장(TAM)이 있습니다.

글로벌 시장은 어떨까요? 글로벌 Realty Income이 달성할 수 있는 것을 추론할 수 있을까요? 세계적인 확장은 어떤 주소 지정 시장을 가져올 수 있을까요?

캐나다, 호주, 아시아 등 다른 시장의 기여도를 추가하면 이 유형의 자산에 대한 전 세계 TAM을 약 15조에서 20조 달러 이상으로 잠재적으로 증가시킬 수 있습니다.

다시 말해, Realty Income은 2010년 36억 달러의 자산에서 오늘날 690억 달러로 성장했습니다. 이는 15년 동안 연평균 3.9% 성장률을 나타내며, 현재의 TAM 20조 달러를 달성하려면 오늘날의 성장률로 148년이 걸릴 것입니다. 즉, Realty Income은 2172년까지 경영진의 성장 지침을 달성할 수 있는 명확한 성장 경로를 가지고 있습니다.

Realty Income은 많은 부동산을 소유하고 있지만, 금융 회사입니다.

투자자로부터 자금을 조달한 후, 해당 부동산을 임대 기반으로 사용하려는 회사로부터 부동산을 구입합니다.

회사는 주식 환매나 투자 지출과 같은 것들을 위해 현금을 얻고, Realty Income은 배당금을 충당하기 위한 신뢰할 수 있는 현금 흐름을 꾸준히 확보합니다.

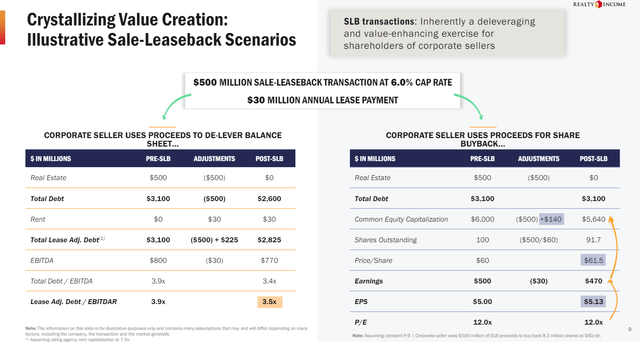

지난 10년 동안 Realty Income은 6% 캡 레이트(현금 흐름 수익률)로 부동산을 매입하고 5%로 매도하여 부동산에서 견고한 15% 수익을 올렸습니다. 6% 캡 레이트는 부동산 기준으로 낮은 편이지만, 이는 Realty Income이 우수한 임차인을 가진 최고급 자산을 매입하기 때문입니다.

재정 상태가 약하고 경영진의 실적이 검증되지 않은 다른 REIT들은 낮은 품질의 자산과 약한 임차인을 대상으로 리스크를 감수해야 합니다. Realty Income은 높은 리스크를 감수하지 않고 연평균 4%에서 5%의 성장을 지속할 수 있으며, 43억 달러의 유동성의 힘을 활용하여 몇몇 동료들이 따라올 수 없는 거래를 성사시킬 수 있습니다.

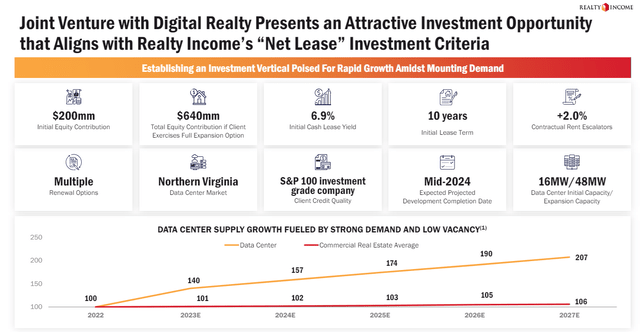

AI 기반 데이터 센터 수요는 폭발적일 것으로 예상되며, Blackstone은 향후 5년간 AI 데이터 센터에 연간 300억 달러를 지출할 것으로 예상하고 있습니다.

Realty Income의 평균 6.9% 캡 레이트는 이 데이터 센터를 7% 미만 또는 연방 기금 금리보다 2% 미만의 금리로 자금을 조달할 수 있습니다. 따라서 은행과 같은 주요 대출 기관보다 저렴하게 이 사업을 자금을 조달할 수 있습니다.

Realty Income의 투자자 가치는 명확합니다. 검증된 A 등급의 귀족으로부터 6%의 매우 낮은 리스크 수익률을 제공합니다(A 등급 귀족 중 두 번째로 높은 수익률).

이유 2: Realty Income의 베어 마켓과 불황에서의 안정성

Realty Income은 놀라운 회사입니다. 하지만 베어 마켓에서의 역사적 방어력은 정말 인상적입니다.

Realty Income은 역사적으로 S&P보다 변동성이 낮았고, 베어 마켓 하락폭은 60-40 포트폴리오보다 낮았습니다. 이는 현

재 수익률의 절반도 안 되는 비슷한 장기 수익률을 제공합니다.

| 구분 | VOO ETF | BAGPX ETF | Realty Income |

| Yield | 1.25% | 2.55% | 5.78% |

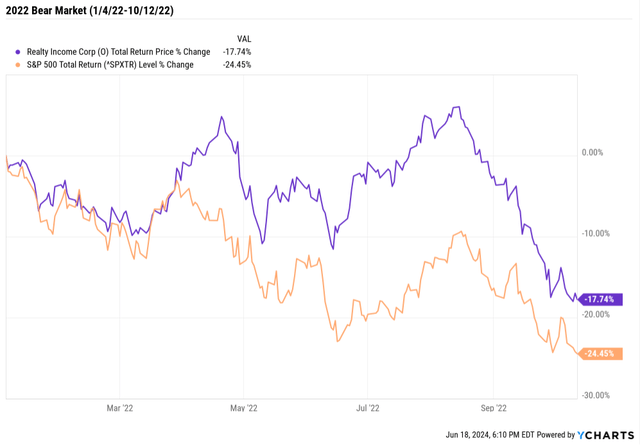

| 2022 Bear Market (1/4/22-10/12/22) | -27.50% | -21.10% | -17.70% |

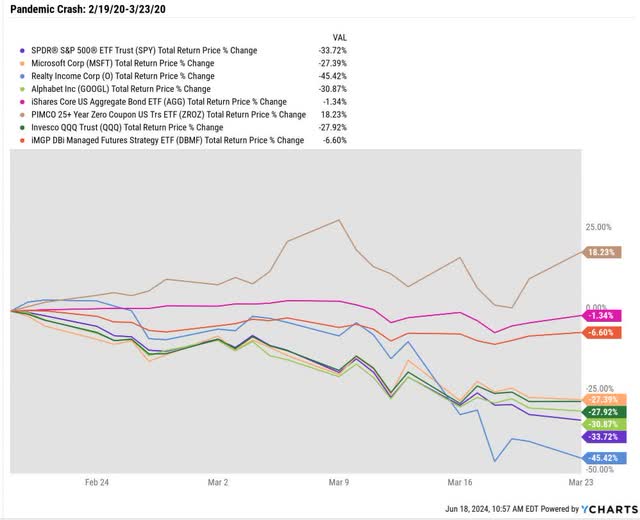

| Pandemic (2/19/20-3/23/20) | -35.30% | -21.70% | -45.40% |

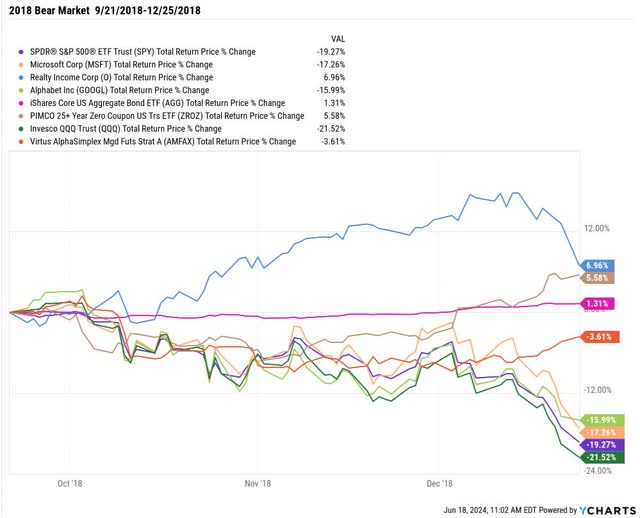

| 2018 Bear Market (9/21/2018-12/25/2018) | -20.20% | -11.60% | 7.00% |

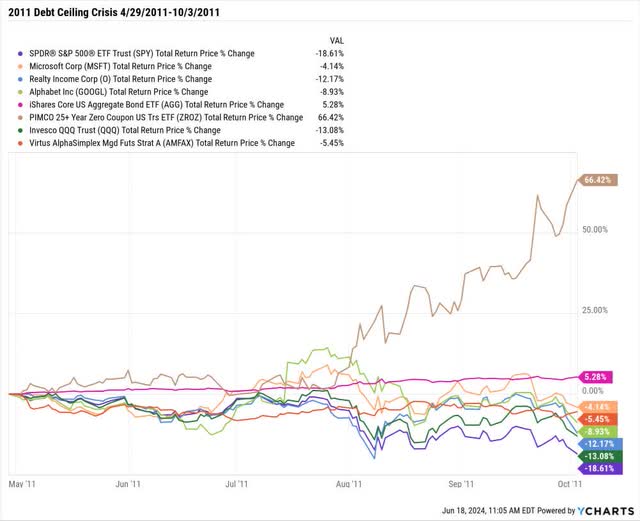

| 2011 Debt Ceiling Crisis (4/29/2011-10/3/2011) | -21.60% | -10.80% | -12.20% |

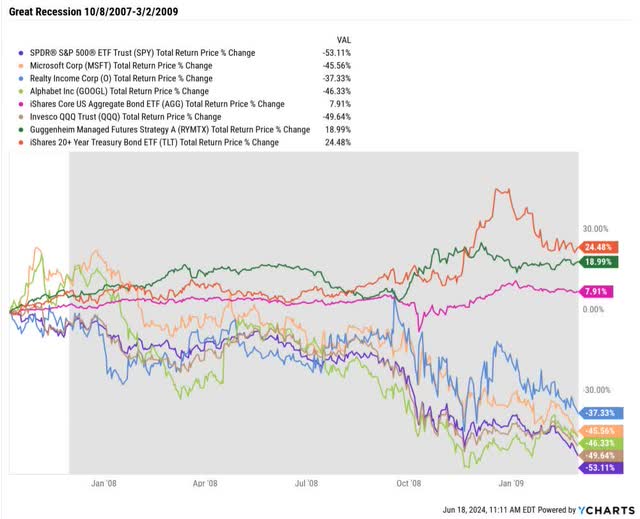

| Great Recession (10/8/2007-3/2/2009) | -55.20% | -29.90% | -37.30% |

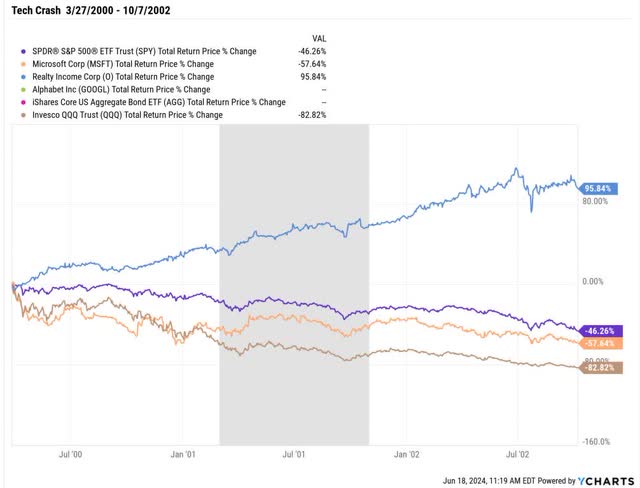

| Tech Crash (3/27/2000 - 10/7/2002) | -49.20% | -18.60% | 95.80% |

| 1990 Bear Market (7/17/1990-10/11/1990) | -20.40% | -8.70% | NA |

| 1987 Black Monday Period 10/13/87-12/4/87 | -28.80% | -13.40% | NA |

| Average Bear Market | -32.80% | -17.50% | -1.60% |

| Median Bear Market | -27.50% | -18.60% | -15.00% |

| S&P Correlation During Crisis | 1 | 0.84 | -0.21 |

| Tech Boom (10/12/1990-3/27/2000) | 534.90% | 388.90% | 122.90% |

| Lost Decade Total Returns (3/27/2000-12/19/2011) | -1.70% | 42.30% | 157.00% |

| ZIRP Era Total Returns (12/16/2008-3/16/2022) | 524.50% | 266.30% | 462.70% |

| Post-Pandemic Total Returns (3/23/2020-6/5/24) | 155.20% | 67.40% | 58.20% |

| Annual Returns Since Inception/1985 | 11.30% | 8.10% | 13.30% |

| Consensus Growth Rate | 11.70% | 7.00% | 3.90% |

| Consensus Future Returns | 13.00% | 9.60% | 9.70% |

| Historical Tax Expense | 7.20% | 20.80% | 19.00% |

| Post-Tax Consensus Return Potential | 12.30% | 7.70% | 7.80% |

| Expense Ratio | 0.03% | 0.03% | 0.00% |

| Net Consensus Return Potential | 12.20% | 8.40% | 7.80% |

| Negative Bear Market Correlation- (SWAN) Adjusted Net Return Potential | 6.10% | 4.60% | 9.90% |

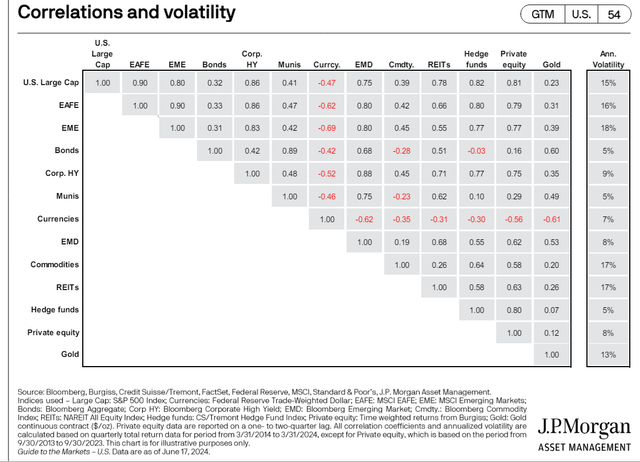

Realty Income의 S&P와의 베어 마켓 상관관계는 -0.21로, 이는 국채 대안은 아니지만 적절한 회사채 대안일 수 있음을 나타냅니다. 부동산의 기본적인 리스크는 회사채와 같지 않기 때문에 파산 시 투자자들이 잃는 것이 없습니다.

하지만 시장 관점에서 보면 A 등급 회사채와 동등한 것으로 보입니다.

Realty Income의 S&P와의 상관관계는 Munis와 TIPs와 거의 동일합니다.

Realty Income의 연간 S&P 상관관계는 주식과 금 사이의 상관관계보다 낮습니다. Realty Income의 월간 주식 시장 상관관계는 IPO 이후 0.38로, 이는 주식과 상품 및 채권의 상관관계와 비슷합니다.

1994년 IPO 이후 월간 통계

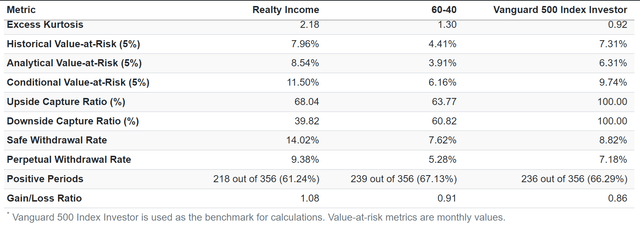

Realty Income의 하락 캡처 비율은 60/40보다 우수합니다. 60/40 포트폴리오는 시장 하락의 61%와 상승의 63%를 캡처했습니다. Realty Income은 하락의 40%와 상승의 68%를 캡처했습니다.

| Year | Inflation | Stocks (S&P 500) | O |

| 2023 | 3.40% | 26.10% | -4.60% |

| 2022 | 6.50% | -18.10% | -7.40% |

| 2021 | 7.00% | 28.70% | 24.00% |

| 2020 | 1.40% | 18.40% | -11.60% |

| 2019 | 2.30% | 31.50% | 21.30% |

| 2018 | 1.90% | -4.40% | 15.90% |

| 2017 | 2.10% | 21.80% | 3.70% |

| 2016 | 2.10% | 12.00% | 15.80% |

| 2015 | 0.70% | 1.40% | 13.40% |

| 2014 | 0.80% | 13.70% | 34.30% |

| 2013 | 1.50% | 32.40% | -2.30% |

| 2012 | 1.40% | 16.00% | 20.30% |

| 2011 | 3.00% | 2.10% | 7.50% |

| 2010 | 1.50% | 15.10% | 39.30% |

| 2009 | 2.70% | 26.50% | 20.90% |

| 2008 | 0.10% | -37.00% | -8.20% |

| 2007 | 4.10% | 5.50% | 3.30% |

| 2006 | 2.50% | 15.80% | 36.00% |

| 2005 | 3.40% | 4.90% | -9.50% |

| 2004 | 3.30% | 10.90% | 33.90% |

| 2003 | 1.90% | 28.70% | 21.60% |

| 2002 | 2.40% | -22.10% | 27.50% |

| 2001 | 1.60% | -11.90% | 28.10% |

| 2000 | 3.40% | -9.10% | 32.70% |

| 1999 | 2.70% | 21.00% | -9.10% |

| 1998 | 1.60% | 28.60% | 5.60% |

| 1997 | 1.70% | 33.40% | 14.70% |

| 1996 | 3.30% | 23.00% | 14.70% |

| 1995 | 2.50% | 37.60% | 46.30% |

| 1996 | 2.50% | 1.30% | 5.00% |

| 1993 | 2.80% | 10.10% | |

| 1992 | 2.90% | 7.60% | |

| 1991 | 3.10% | 30.50% | |

| 1990 | 6.10% | -3.10% | |

| 1989 | 4.70% | 31.70% | |

| 1988 | 4.40% | 16.60% | |

| Average | 2.80% | 12.40% | 14.40% |

| Average Inflation-Adjusted | 9.90% | 11.90% | |

| Median | 2.50% | 15.50% | 15.30% |

| Median Inflation-Adjusted | 12.90% | 12.70% | |

| Annual Volatility | 1.50% | 17.50% | 16.30% |

| Return/Volatility | 0.71 | 0.89 | |

| Worst Return | 0.09% | -37.00% | -11.55% |

| Best Return | 7.04% | 37.60% | 46.26% |

| Correlation To S&P | 0.03 | 1 | 0.15 |

| Bear Market Correlation To S&P | 1 | -0.21 |

1994년 IPO 이후 Realty Income은 S&P 500보다 연간 변동성이 낮았습니다. 단일 회사가 500개 회사보다 변동성이 낮다니, 이는 놀라운 일입니다.

S&P와의 평균 연간 상관관계는 0.15이고, 베어 마켓 상관관계는 -0.21입니다.

| Annual Correlation |

AMZN | NVDA | BAM | ENB | BTI | O | EPD | S&P | Bear Market S&P Correlation Since 1982/IPO |

| AMZN | 1 | 0.16 | -0.15 | 0.02 | -0.09 | -0.14 | -0.33 | 0.37 | 0.6 |

| NVDA | 0.16 | 1 | 0.28 | 0.05 | -0.06 | -0.02 | 0.34 | 0.43 | 0.66 |

| BAM | -0.15 | 0.28 | 1 | 0.52 | 0.39 | 0.56 | 0.42 | 0.51 | 0.84 |

| ENB | 0.02 | 0.05 | 0.52 | 1 | 0.49 | 0.4 | 0.59 | 0.34 | 0.37 |

| BTI | -0.09 | -0.06 | 0.39 | 0.49 | 1 | 0.48 | 0.46 | 0.17 | -0.4 |

| O | -0.14 | -0.02 | 0.56 | 0.4 | 0.48 | 1 | 0.42 | 0.19 | -0.21 |

| EPD | -0.33 | 0.34 | 0.42 | 0.59 | 0.46 | 0.42 | 1 | 0.19 | -0.3 |

| S&P | 0.37 | 0.43 | 0.51 | 0.34 | 0.17 | 0.15 | 0.19 | 1 | |

| Average | 0.11 | 0.27 | 0.44 | 0.43 | 0.36 | 0.36 | 0.39 | 0.4 | 0.22 |

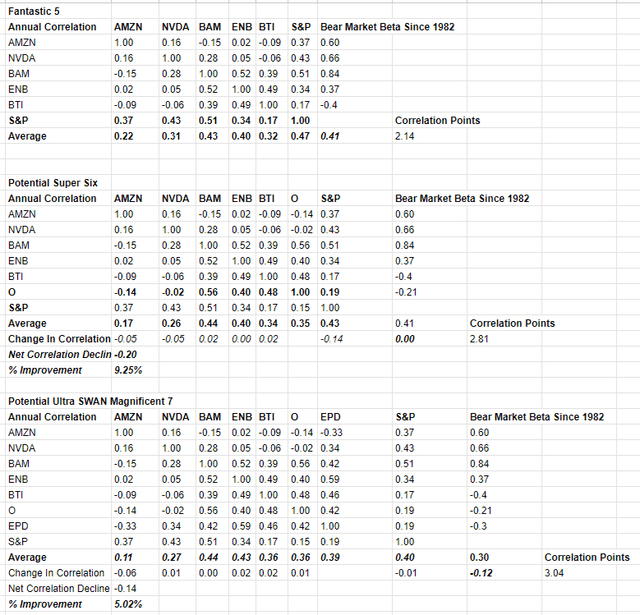

Realty Income은 제 개인적인 "환상적인 다섯 가지" 최고의 블루칩에 대한 놀라운 분산 투자를 제공합니다.

Realty Income을 제 "환상적인 다섯 가지"에 추가하면, 다섯 가지 초안정형 수면 보장(Ultra SWAN) 블루칩의 분산 투자가 15% 증가합니다.

이는 섹터 분산 투자를 개선하지 않지만 5% 증가하는 Enterprise Products(EPD)를 추가하는 것보다 훨씬 낫습니다.

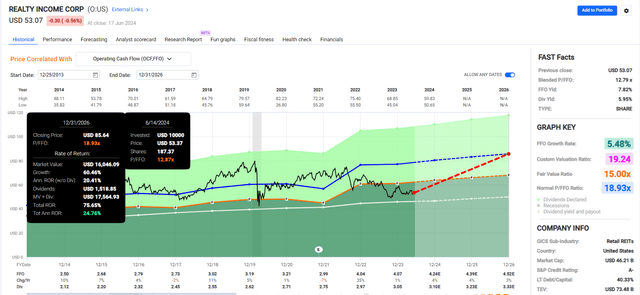

이유 3: Realty Income은 과대평가된 시장에서의 저평가

Realty Income의 가치 평가 요약

Realty Income은 FFO(운영 자금 흐름)의 13배 이하로 거래되며, 이는 역사적 평균 19배와 비교하여 엄청난 저평가입니다. 예상 성장률과 역사적 시장 공정 가치로의 회귀를 고려할 때 향후 2.5년간 76%의 상승 잠재력을 가지고 있습니다.

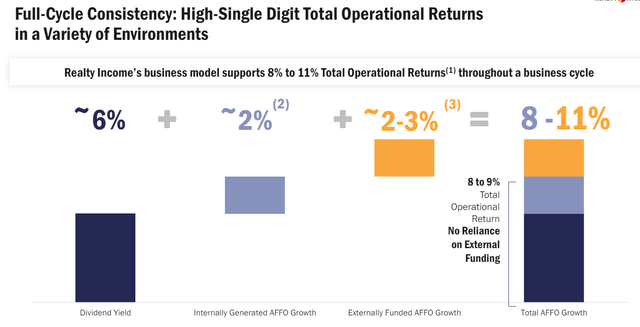

장기적으로 6% 수익률과 4%에서 5% 성장 가이던스는 경영진의 총 수익 가이던스가 10%에서 11%의 장기 수익률을 의미하며, 이는 변동성이 낮은 회사에 매력적인 기회입니다.

근본적인 리스크

게임, 데이터 센터, 새로운 유럽 국가 및 신용 투자를 통한 확장은 수십 년 동안 4%에서 5% 성장 경로를 제공합니다.

하지만 이는 Realty Income 투자자들에게 새로운 리스크를 초래합니다. 리테일 부동산의 NNN 사업이 매우 안정적이기 때문에 SWAN할 수 있습니다.

하지만 새로운 사업들은 어떨까요? 이들은 현금 흐름 변동성을 많이 추가하지 않겠지만, 기존 사업들보다 더 변동성이 크고 경기 사이클에 노출될 가능성이 큽니다.

물론, Realty Income은 리스크 관리의 대가이며, Summit Roy가 4%에서 5% 성장을 안전하게 달성할 것이라고 확신합니다.

하지만 인플레이션이 Realty Income에 리스크가 될 수 있다는 점을 유의하세요. 인플레이션 상승률이 1%이고, 지난 10년 동안의 동일 매장 NOI 성장률이 1.5%였습니다.

인플레이션이 3%에 고정되면, 상승률을 인상해야 합니다. 그렇지 않으면 인플레이션 조정 소득이 연간 약 2% 감소하여 경영진이 인수를 가속화하거나 예상보다 느린 성장을 겪게 됩니다.

그러나 Realty Income은 때때로 변동성이 큰 회사일 수 있다는 점을 잊지 마세요. 대부분의 주식과 비교할 때, 연평균 28%와 16%의 변동성은 평균적으로 낮은 편입니다.

JNJ의 15%와 거의 비슷합니다.

참고로, S&P의 역사적 변동성은 15%로, 어느 해든 S&P가 근본적인 이유 없이 15% 하락할 수 있습니다.

Realty Income도 아무 이유 없이 16% 하락할 수 있지만, 그러한 하락은 실제로 겪을 때 훨씬 더 나쁘게 느껴집니다.

그리고 평균은 때때로 충격적인 하락을 숨깁니다.

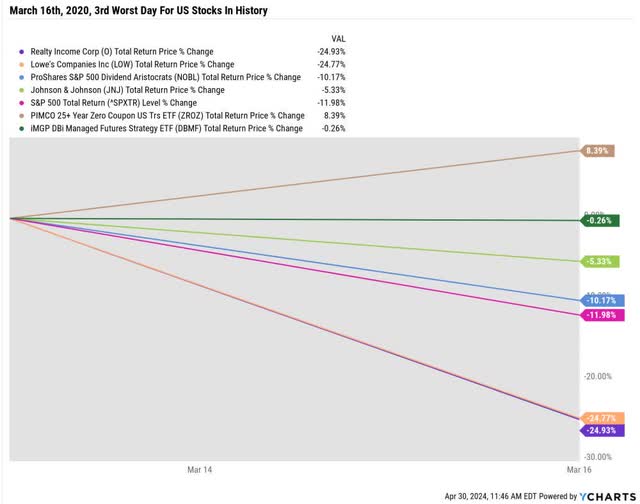

Lowe's(LOW)와 Realty Income은 미국 역사상 세 번째로 큰 주식 시장 하락 동안 3월 16일에 25% 하락했습니다.

자산 배분이 시장 타이밍이나 주식 선택보다 블랙 스완 이벤트와 같은 장기 리스크로부터 여러분을 구할 가능성이 더 높다는 점을 잊지 마세요.

평균적으로 5피트 깊이의 강을 건너다가 6피트의 사람도 익사할 수 있습니다."

- 하워드 마크스

Realty Income은 오늘날 탄탄해 보이지만, 2000년의 GE도 그랬습니다.

최고 품질의 회사에 대한 최대 리스크 캡은 20% 이하입니다. 제일 확신이 있는 아이디어에 대해서는 10% 리스크 캡과 11% 오버웨이트 캡을 사용합니다.

결론: Realty Income은 훌륭한 가격에 훌륭한 회사입니다.

워렌 버핏은 "공정한 가격에 훌륭한 회사를 사는 것"을 즐깁니다.

하지만 때때로, 심지어 과열된 불 마켓에서도, 시장은 믿을 수 없을 정도로 놀라운 블루칩 매수를 제공합니다.

Realty Income이 "리스크 없는" 채권 대안이라고 말하는 것이 아닙니다. 이 6% 수익률의 귀족에서 버핏 같은 수익 잠재력을 기대할 수 있다고 말하는 것도 아닙니다.

하지만 경영진의 4%에서 6% 성장 가이던스는 거의 6% 수익률을 고려할 때 매력적입니다.

Realty Income의 업계 최고의 저비용 자본 접근성으로 볼 때, 성장 전망은 매력적입니다.

Nvidia처럼 성장할 것이라는 관점이 아니라, 단순히 경영진이 4%에서 5% 성장과 10%에서 11%의 장기 수익률 잠재성을 달성할 명확한 경로를 가지고 있다는 관점에서입니다.

대부분의 베어 마켓에서 놀라울 정도로 방어적인 특성을 가진 배당 귀족으로서, Realty Income은 오늘날 낮은 리스크 수익을 극대화하고 경제, 주식 시장 또는 정치가 어떻게 되든 상관없이 편안하게 잘 수 있는 잠재적으로 놀라운 선택입니다.

FROM. SeekingAlpha

과거 실적이 미래 실적을 보장하지 않는다는 점을 명심해야 합니다.

제공된 정보는 정보의 공유이지 투자 조언은 아니므로 참고만 하시기 바랍니다.